全国PPP综合信息平台项目库第7期季报

摘要

截至2017年6月末,全国政府和社会资本合作(PPP)综合信息平台项目库信息摘要如下:

全国入库项目:共计13,554个,累计投资额16.3万亿元,覆盖31个省(自治区、直辖市)及新疆兵团和19个行业领域。其中,已签约落地项目2,021个、投资额3.3万亿元,覆盖除天津、西藏以外的29个省(自治区、直辖市)及新疆兵团和19个领域,落地率34.2%(落地率指执行和移交两个阶段项目数之和与准备、采购、执行、移交4个阶段项目数总和的比值,不考虑识别阶段项目),比上月落地率提高0.2个百分点。6月(以下简称当月)净增入库项目422个、投资额5,164亿元;净增落地项目93个、投资额1,483亿元。地区分布,入库项目数前三位是贵州、新疆、内蒙古,项目数合计占入库项目总数的31.7%;入库项目数当月净增前三位是四川、河北、陕西,合计占当月净增量的53.1%。落地项目数前三位是山东、新疆、安徽,合计占落地项目总数的30.4%;落地项目数当月净增前三位是内蒙古、安徽、福建,合计占当月净增量的45.2%。行业分布,入库项目数前三位是市政工程、交通运输、旅游,合计占入库项目总数的54.1%;入库项目数当月净增前三位是市政工程、交通运输、生态建设和环境保护,合计占当月增量的60.4%;落地项目数前三位是市政工程、交通运输、生态建设和环境保护,合计占落地项目总数的64.3%;落地项目数当月净增前三位是市政工程、交通运输、生态建设和环境保护,合计占当月增量的61.3%。回报机制,政府付费和政府市场混合付费项目数8,625个、投资额11.4万亿元,分别占入库项目的63.6%和69.5%,占比稳定。其中,落地项目1,563个、投资额2.8万亿元;当月净增入库项目405个、投资额3,748亿元;当月净增落地项目89个、投资额1,436亿元。区域分布,从入库项目数及投资额看,东部占全国的25%左右,中部占近20%,西部占50%左右,东北占5%左右;从落地项目数及投资额看,东部占全国的40%左右,中部占20%左右,西部占35%左右,东北占近5%。西部地区对PPP模式需求更大。绿色低碳,当月绿色低碳项目合计7,826个、投资额6.4万亿元,分别占入库项目的57.7%和39.3%。其中,落地项目1,176个、投资额1.4万亿元;当月净增入库项目205个、投资额1,740亿元;当月净增落地项目54个、投资额520亿元。幸福产业,旅游、文化、体育、健康、养老、教育“幸福产业”项目数3,012个、投资额2.2万亿元,分别占入库项目的22.2%和13.2%。其中,落地项目数318个、投资额2,838亿元;当月净增入库项目97个、投资额1,013亿元;当月净增落地项目23个、投资额115亿元。

PPP落地项目投资额与固定资产投资比较:2016年全年和2017年1-4月,当年累计PPP落地项目投资额占同期固定资产投资之比分别为3.7%和5.4%,比重上升。2017年1-4月,东部地区PPP落地项目投资额0.4万亿元,地区固定资产投资额6.7万亿元,占比5.2%;中部地区PPP落地项目投资额0.2万亿元,地区固定资产投资额3.8万亿元,占比5.0%;西部地区PPP落地项目投资额0.2万亿元,地区固定资产投资额3.4万亿元,占比5.7%;东北地区PPP落地项目投资额437亿元,地区固定资产投资额0.3万亿元,占比13.6%。

国家示范项目:共计700个,累计投资额1.7万亿元,覆盖除西藏以外的30个省(自治区、直辖市)及新疆兵团和18个领域。其中,已签约落地项目495个、投资额1.2万亿元,覆盖除天津、西藏以外的29个省(自治区、直辖市)及新疆兵团和16个领域,落地率71.0%,比上月增加2.2个百分点;当月新增落地项目15个、投资额134亿元。其中,第一批22个示范项目自去年末以来、第二批162个示范项目自今年3月末以来已100%落地;第三批516个示范项目,落地率60.6%,当月新增15个落地项目。地区分布,河南、山东、安徽落地项目数居前三位,合计占落地示范项目的25.9%;内蒙古当月新增落地项目4个,安徽当月新增落地项目3个,河北、福建当月各新增落地项目2个,广东、陕西、青海、甘肃各新增1个落地项目。行业分布,市政工程、交通运输、生态建设和环境保护类落地项目数居前三位,合计占落地示范项目的64.0%;市政工程和教育当月各新增3个落地项目,生态建设和环境保护、医疗卫生、体育各新增2个落地项目,交通运输、城镇综合开发、文化各新增1个落地项目。民企参与,495个落地示范项目的签约社会资本共785家,其中民企占37.1%,比上月统计结果提高0.9个百分点;民企参与的示范项目240个,占48.5%,比上月统计结果增加1.2个百分点。

“互联网+”应用推广:截至6月末,PPP中英官网自开通以来访问量分别达到367万次和143万次,分别比上月末增长38万次和26万次;“中国PPP地图”手机移动客户端(APP)下载量逾29,551次,比上月末增长约5,697次;“道PPP”微信公众号关注人数10.5万,比上月末增长0.5万。

正文

按照《关于规范政府和社会资本合作综合信息平台运行的通知》(财金〔2015〕166号)要求,建立了全国政府和社会资本合作(PPP)综合信息平台及项目库,要求将全国拟以PPP模式实施的项目和PPP项目全部入库。截至2017年6月末,按照财政部相关要求审核纳入项目库的项目即全国入库项目13,554个,总投资16.4万亿元,其中落地(即已签约进入执行阶段)项目2,021个,总投资3.3万亿元。项目库中国家示范项目700个。报告如下:

一、国家示范项目

截至6月末,国家示范项目700个,总投资1.7万亿元。其中,2014年第一批22个(最初为30个,陆续调出8个),总投资714亿元;2015年第二批162个(最初为206个,陆续调出44个),总投资4,846亿元;2016年第三批516个,总投资11,623亿元。

(一)落地速度加快

PPP项目按全生命周期分为识别、准备、采购、执行和移交5个阶段。执行和移交两个阶段项目数之和与准备、采购、执行、移交4个阶段项目数总和的比值为项目落地率。

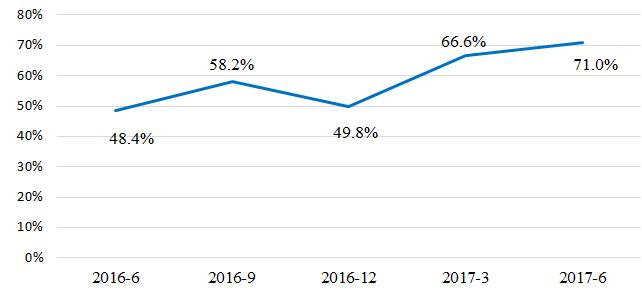

上半年各阶段项目数和投资额情况变动如表1-1-1和表1-1-2。年内,项目总体推进良好,识别、准备、采购阶段示范项目数和投资额均逐月减少,落地(即已签订PPP项目合同进入执行阶段)项目数和投资额逐月增加。截至6月末,落地495个、投资额12,390亿元、落地率71.0%;环比增加15个项目、134亿元,落地率提高2.2个百分点;比去年末增加132个项目、3,010亿元、21.2个百分点;同比增加390个项目、9,312亿元,落地率提高22.6个百分点。

表1-1-1 2017年上半年各阶段示范项目数(个)

|

2017年 |

识别阶段 |

准备阶段 |

采购阶段 |

执行阶段 |

移交阶段 |

|

1月末 |

13 |

167 |

171 |

392 |

0 |

|

2月末 |

12 |

150 |

173 |

408 |

0 |

|

3月末 |

3 |

99 |

134 |

464 |

0 |

|

4月末 |

3 |

93 |

129 |

475 |

0 |

|

5月末 |

3 |

91 |

126 |

480 |

0 |

|

6月末 |

3 |

85 |

117 |

495 |

0 |

表1-1-2 2017年上半年各阶段示范项目投资额(亿元)

|

2017年 |

识别阶段 |

准备阶段 |

采购阶段 |

执行阶段 |

移交阶段 |

|

1月末 |

560 |

4,566 |

3,502 |

9,995 |

0 |

|

2月末 |

535 |

4,355 |

3,500 |

10,160 |

0 |

|

3月末 |

9 |

2,839 |

2,454 |

11,900 |

0 |

|

4月末 |

9 |

2,641 |

2,350 |

12,183 |

0 |

|

5月末 |

9 |

2,621 |

2,295 |

12,256 |

0 |

|

6月末 |

9 |

2,562 |

2,222 |

12,390 |

0 |

自去年同期以来的总体落地率季度变化情况如图1-1-1,落地率呈稳步提高趋势。

图1-1-1示范项目总体落地率变化趋势

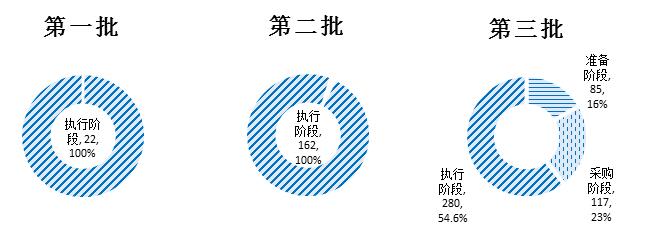

第一批示范项目自去年末以来、第二批自今年3月末以来已100%落地。截至6月末,第三批落地311个,落地率60.6%,环比增加15个落地项目,落地率提高2.9个百分点;与去年末相比,增加91个落地项目,落地率提高17.7个百分点。三批示范项目落地情况如图1-1-2。

图1-1-2 6月末三批示范项目落地率

(二)河南、山东、安徽落地示范项目数位居前三

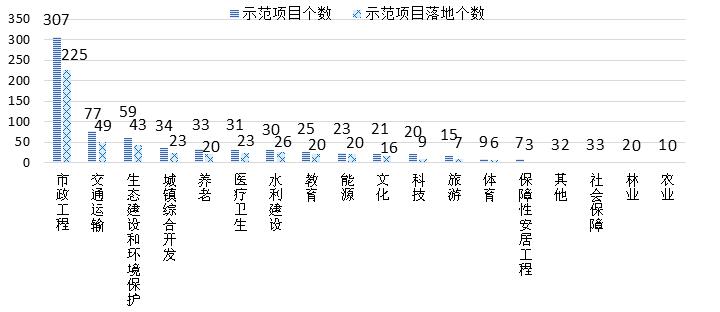

按地区统计,河南52个国家示范项目签约进入执行阶段,居全国第一。其后山东41个(含青岛2个)、安徽35个、河北34个、云南30个、福建26个(含厦门1个)、内蒙古25个、浙江21个(含宁波3个),其他地方均在20个以下。上述8个省合计占落地示范项目总数的53.3%。各地示范项目数与落地数对比情况见图1-2。

图1-2 6月末各地示范项目数和落地数

与上月末相比,本月新增的15个落地示范项目增幅分别为内蒙古4个,安徽3个,河北和福建各2个,广东、陕西、青海和甘肃各1个;与去年末相比,上半年新增的132个落地示范项目中,增幅前三分别为河南21个、安徽14个、福建13个;与去年同期相比,新增390个落地示范项目中,增幅前三分别为河南38个、山东37个、安徽27个。

(三)市政工程类落地项目继续领跑

项目库共包括能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他19个一级行业。

落地示范项目数前三位是市政工程、交通运输、生态建设和环境保护。市政工程225个,占45.5%,环比新增3个,比去年末新增45个,同比新增171个;交通运输49个,占9.9%,环比新增1个,比去年末新增12个,同比新增41个;生态建设和环境保护43个,占8.7%,环比新增2个,比去年末新增13个,同比新增34个;其他各类178个,占36.0%,具体如图1-2-1。6月末各行业示范项目数按阶段分布如图1-3-1,各行业示范项目数与落地数对比如图1-3-2。

15个新增落地示范项目中,市政工程和教育行业当月新增3个,位居增量榜首;生态建设和环境保护、医疗卫生、体育各新增2个;交通运输、城镇综合开发、文化各新增1个。

图1-3-1 6月末各阶段示范项目行业分布(个)

图1-3-2 6月末各行业示范项目数和落地数

二、全国入库项目

截至6月末,全国入库项目合计13,554个、投资额16.4万亿元,环比净增项目422个、投资额5,164亿元;比去年末净增2,294个、28,643亿元;同比净增4,269个、57,651亿元。其中,已签约落地项目2,021个,总投资3.3万亿元,环比净增落地项目93个、投资额1,483亿元;比去年末净增670个、10,629亿元;同比净增1,402个、22,402亿元。

6月当月经审核把关,新入库项目495个,同时经省级财政部门申请,退库73个项目(投资额1,756亿元),因此本月净增422个项目。与去年末相比,上半年经审核把关后新入库项目2,632个,退库338个,因此净增2,294个。经向省级财政部门了解,退库原因主要有三类:一是项目不再采用PPP模式。有的项目缺乏对社会资本的吸引力;有的总投资额过小或期限过短;有的已采用其他模式。二是项目停止。有的项目因征地受阻、前期手续不全或不符合PPP操作流程,无法推进,已被政府叫停。三是项目整合与去重复。一些项目在前期重复入库,近期逐步整合删减。

(一)PPP项目需求持续增大

入库项目各阶段项目数如图2-1-1、投资额情况如图2-1-2。自2016年1月末至2017年6月末,月均增长项目386个、投资额4,842亿元,PPP项目需求持续加大。需要说明,截至6月末,库内56.4%的项目仍处于识别阶段,属于PPP备选项目。一是规划实施时间分布在未来若干年,二是尚未完成物有所值评价和财政承受能力论证,只表明地方政府部门有意愿采用PPP模式,要真正成为PPP项目,还必须经过严格论证和审核。尽管如此,截至6月末落地项目2,021个、投资额3.3万亿元,依然可观。

图2-1-1 各阶段入库项目数季度变化趋势(个)

图2-1-2 各阶段入库项目投资额季度变化趋势(万亿元)

6月末落地项目2,021个、投资额32,965亿元,环比增加93个、1,483亿元,增幅分别为4.8%和4.7%;比去年末增加670个、10,629亿元,增幅分别为49.6%和47.6%;同比增加1,402个、22,402亿元,增幅分别为226.5%和212.1%。上半年各月准备、采购和执行阶段项目数如图2-1-3。6月末落地率为34.2%,环比提高0.1个百分点,比去年末提高2.5个百分点,同比提高10.4个百分点。

图2-1-3 准备、采购、执行和移交阶段入库项目数及落地率趋势

(二)地区集中度高

各地入库项目数和投资额按阶段分布情况如图2-2-1和图2-2-2。贵州、新疆、内蒙古项目数居前三位,分别为1,865个、1,257个、1,173个,合计占入库项目总数的31.7%。贵州、云南、山东(含青岛)投资额居前三位,分别为1.7万亿元、1.2万亿元、1.2万亿元,合计占入库项目总投资的25.3%。

图2-2-1 6月末各地区入库项目数按阶段分布情况(个)

图2-2-2 6月末各地区入库项目投资额按阶段分布情况(亿元)

与上月末相比,如图2-2-3,入库项目净增量居前三位四川、河北、陕西分别净增121、59、44个,合计占本月净增的53.1%;如图2-2-4,入库投资额净增量居前三位的四川、贵州、新疆分别净增1,177亿元、672亿元和658亿元,合计占本月净增的48.5%。

与去年末相比,入库项目净增量居前三位的新疆、内蒙古、河南分别净增入库项目405、345、197个,合计占上半年净增的41.3%;入库项目投资额净增量居前三位的新疆、内蒙古、湖南分别净增6,877亿元、3,469亿元和2,622亿元,合计占上半年净增的45.3%。

与去年同期相比,入库项目净增量居前三位的内蒙古、新疆、河南分别净增496、473、293个,合计占去年同期以来净增的30.0%;入库项目投资额净增量居前三位的云南、山东、内蒙古分别净增8,491亿元、6,699亿元和5,245亿元,合计占去年同期以来净增的35.4%。

落地项目数地区分布。截至6月末落地项目数前三位是山东(含青岛)293个、新疆181个、安徽140个,合计占落地项目总数的30.4%。与上月末相比,当月净增落地项目数前三位是内蒙古17个、安徽13个、福建12个,合计占当月净增量的45.2%。与上年末相比,当年净增落地项目数前三位是山东(含青岛)71个、安徽69个、四川58个,合计占当年净增量的29.6%。与去年同期相比,落地项目数增幅前三位是新疆145个、河南123个、山东(含青岛)121个,合计占去年同期以来净增量的27.7%。

落地项目投资额地区分布。截至6月末落地项目投资额前三位是山东(含青岛)、贵州、云南,分别为3,686亿元、2,779亿元、2,368亿元,合计占落地项目投资额总数的26.8%。与上月相比,当月净增落地投资额前三位是云南、广东、陕西,分别为575亿元、178亿元、148亿元,合计占当月净增量的60.8%。与上年末相比,当年净增落地投资额前三位是山东(含青岛)、河南、云南,分别为1,759亿元,918亿元、880亿元,合计占当年净增量的33.5%。与去年同期相比,落地项目投资额增幅前三位是山东(含青岛)、云南、河北,分别为2,191个、2,015个和1,756个,合计占去年同期以来净增量的26.6%。

(三)行业集中度高

各行业入库PPP项目数和投资额按阶段分布情况如图2-3-1和图2-3-2。市政工程、交通运输、旅游项目数居前三位,分别为4,732个、1,756个和843个,合计占入库项目总数的54.1%;交通运输、市政工程、城镇综合开发项目总投资居前三位,分别为5.1万亿元、4.4万亿元和1.6万亿元,合计占入库项目总投资的68.0%。

图2-3-1 6月末各行业入库项目数按阶段分布情况

图2-3-2 6月末各行业入库项目投资额按阶段分布(亿元)

与上月末相比,入库项目净增量居前三位的市政工程、交通运输、生态建设和环境保护分别净增123个、94个、38个,合计占当月净增的60.4%;入库项目投资额净增量居居前三位的交通运输、市政工程、旅游净增投资额分别净增2,087亿元、815亿元、745亿元,合计占当月净增的70.6%。

与去年末相比,入库项目净增量居前三位的市政工程、交通运输、生态建设和环境保护分别净增734个、381个、192个,合计占上半年净增的57.0%;入库项目投资额净增量居前三位的交通运输、市政工程、旅游分别净增11,255亿元、6,245亿元、3,094亿元,合计占上半年净增的71.9%。

与去年同期相比,入库项目净增量居前三位的市政工程、交通运输、旅游分别净增1,491个、624个、328个,合计占自去年同期以来净增的57.2%;入库项目投资额净增量居前三位的交通运输、城镇综合开发、市政工程分别净增22,997亿元、11,255亿元、10,808亿元,合计占自去年同期以来净增的78.2%。

落地项目数行业分布。截至6月末落地项目数前三位是市政工程879个、交通运输269个、生态建设和环境保护151个,合计占落地项目总数的64.3%。与上月末相比,当月净增落地项目数前三位是市政工程31个、交通运输18个、生态建设和环境保护8个,合计占当月净增量61.3%。与上年末相比,当年净增落地项目数前三位是市政工程280个、交通运输83个、生态建设和环境保护58个,合计占当年净增量的62.8%。与去年同期相比,落地项目数增幅前三位是市政工程622个、交通运输181个、生态建设和环境保护110个,合计占去年同期以来净增量的65.1%。

落地项目投资额行业分布。截至6月末落地项目投资额前三位是市政工程、交通运输、城镇综合开发,分别为13,142亿元、9,072亿元、3,238亿元,合计占落地项目投资额总数的77.2%。与上月末相比,当月净增落地投资额前三位是交通运输、市政工程、城镇综合开发,分别为614亿元、429亿元、126亿元,合计占当月净增量的78.8%。与去年末相比,当年净增落地投资额前三位是市政工程、交通运输、城镇综合开发,分别为5,346亿元、1,642亿元、1,403亿元,合计占当年净增量的78.9%。与去年同期相比,净增落地投资额前三位仍是市政工程、交通运输、城镇综合开发,分别为9,648亿元、5,467亿元、2,692亿元,合计占自去年同期以来净增量的79.5%。

落地项目前三行业的部分二级行业情况。截至6月末,市政工程的二级行业中,落地项目数前三位是污水处理、市政道路和垃圾处理,分别为217个、200个和69个,合计占市政工程落地项目数的55.3%;落地项目投资额前三位是轨道交通、市政道路、官网,分别为5,212亿元、2,576亿元和1,558亿元,合计占市政工程落地项目投资额的71.1%。交通运输的二级行业中,落地项目数前三位是一级公路、高速公路、二级公路,分别为88个、70个和31个,合计占交通运输落地项目数的70.1%;落地项目投资额前三位是高速公路、一级公路、其他,分别为6,415亿元、1,332亿元和386亿元,合计占交通运输落地项目投资额的89.6%。生态建设和环境保护的二级行业中,综合治理类项目落地119个、投资额1,458亿元,分别占生态建设和环境保护类落地项目总数和投资额的78.8%和82.7%。

(四)政府付费和可行性缺口补助类项目投资额占比近70%

入库项目。截至6月末,使用者付费项目4,929个,投资5.0万亿元,分别占入库项目总数和总投资额的36.4%和30.5%;政府付费项目4,659个,投资4.3万亿元,分别占入库项目总数和总投资额的34.4%和26.5%;可行性缺口补助(即政府市场混合付费)项目3,966个,投资7.0万亿元,分别占入库项目总数和总投资额的29.2%和43.0%,具体情况如图2-4-1和2-4-2。

图2-4-1 6月末入库项目数按回报机制分布(个)

图2-4-1 6月末入库项目数按回报机制分布(个) 图2-4-2 6月末入库项目投资额按回报机制分布(亿元)

上半年各月、去年末、去年同期的三种回报机制项目数占比如图2-4-3,投资额占比如图2-4-4。可见,政府付费类和可行性缺口补助类入库项目的比重基本上呈逐月、逐季度小幅上升趋势,使用者付费类入库项目的比重变化趋势则相反。

图2-4-3 入库项目数按回报机制占比统计对比

图2-4-4 入库项目投资额按回报机制占比统计对比

与上月末相比,使用者付费、政府付费和可行性缺口补助的净增入库项目分别为17个、197个、208个,净增投资额分别为1,416亿元、1,785亿元、1,963亿元;与去年末相比,使用者付费、政府付费和可行性缺口补助的净增入库项目分别为242个、1,068个、984个,净增投资额分别为3,956亿元、9,642亿元、15,044亿元;与去年同期相比,使用者付费、政府付费和可行性缺口补助的净增入库项目分别为614个、1,916个、1,739个,净增投资额分别为8,200亿元、19,709亿元、29,742亿元。

落地项目。截至6月末,使用者付费类落地项目458个,投资5,333亿元,分别占落地项目总数和总投资额的22.7%和16.2%;政府付费类落地项目867个,投资10,276元,分别占落地项目总数和总投资额42.9%和31.2%;可行性缺口补助类落地项目696个,投资17,356亿元,分别占落地项目总数和总投资额的34.4%和52.6%,见图2-4-5、图2-4-6。

图2-4-5 上半年落地项目数回报机制结构分析

图2-4-6 上半年落地项目投资额回报机制结构分析(亿元)

与上月末相比,当月使用者付费、政府付费和可行性缺口补助的净增落地项目分别为4个、60个、29个,净增落地投资额分别为46亿元、489亿元、948亿元;与去年末相比,当季使用者付费、政府付费和可行性缺口补助的净增落地项目分别为93个、333个、244个,净增落地投资额分别为762亿元、3,656亿元、6,212亿元;与去年同期相比,使用者付费、政府付费和可行性缺口补助的净增落地项目分别为239个、670个、493个,净增落地投资额分别为2,444亿元、7,775亿元、12,183亿元。

三、PPP市场结构分析

(一)PPP落地投资占固定资产投资比重上升

2016年,全国当年累计固定资产投资总额59.7万亿元,落地PPP项目投资额2.2万亿元,后者占前者的3.7%。2017年1-4月,全国当年累计固定资产投资总额14.4万亿元,当年累计新增落地PPP项目投资额0.8万亿元,后者占前者的5.4%。

从区域发展来看,2016年,东部、中部、西部、东北地区(以下各区域均按此排序)当年累计固定资产投资总额分别为25.0万亿元、15.7万亿元、15.4万亿元和3.1万亿元;各区域落地PPP项目投资额分别为1.0万亿元、0.4万亿元、0.8万亿元和0.1万亿元,后者占前者的比例依次为3.9%、2.3%、5.3%和3.0%。2017年1-4月,各区域累计固定资产投资总额分别为6.7万亿元、3.8万亿元、3.4万亿元和0.3万亿元;各区域落地PPP项目投资额分别为0.4万亿元、0.2万亿元、0.2万亿元和437亿元,后者占前者的比例依次为5.2%、5.0%、5.7%和13.6%。

(二)西部地区PPP模式需求更大

从入库项目来看,截至6月末,东部、中部、西部、东北入库项目数分别为3,259个、2,377个、7,270个、648个,分别占入库项目总数的24.0%、17.5%、53.6%、4.9%。入库项目投资额分别为4.6万亿元、2.7万亿元、8.2万亿元、0.9万亿元,分别占入库项目总投资额的27.9%、16.5%、49.9%、5.6%。6月末的入库项目数、投资额对比情况分别如图3-2-1和图3-2-2。

图3-2-1 上半年四大板块入库项目数统计对比

图3-2-2 上半年四大板块入库项目投资额统计对比

与上月末相比,当月四大板块入库项目变动情况分别为东部净增146个、中部净增66个、西部净增245个、东北净减35个(因项目退库),投资额变动分别为东部净增859亿元、中部净增509亿元、西部净增3,881亿元、东北净减85亿元;与去年末相比,上半年四大板块入库项目变动分别为东部净增390个、中部净增602个、西部净增1,346个、东北净减44个,净增投资额分别为4,459亿元、5,548亿元、18,453亿元、183亿元;与去年同期相比,四大板块净增入库项目分别为东部910个、中部1,119个、西部2,180个、东北60个,净增投资额分别为17,207亿元、7,156亿元、31,387亿元、1,892亿元。

从落地项目来看,截至6月末,东部、中部、西部、东北落地项目数分别为804个、446个、677个、94个,分别占入库项目总数的39.8%、22.1%、33.5%、4.7%。落地项目投资额分别为1.4万亿元、0.6万亿元、1.2万亿元、0.2万亿元,分别占入库项目总投资额的41.9%、18.1%、35.2%、4.8%。与上月末相比,当月四大板块落地项目变动分别为东部净增27个、中部净增22个、西部净增45个、东北净减1个,投资额变动分别为东部净增357亿元、中部净增154亿元、西部净增985亿元、东北净减13亿元;与去年末相比,上半年四大板块净增落地项目分别为东部236个、中部191个、西部223个、东北20个,净增投资额分别为4,085亿元、2,365亿元、3,506亿元、673亿元;与去年同期相比,四大板块净增落地项目分别为东部507个、中部336个、西部500个、东北59个,净增投资额分别为9,095亿元、4,375亿元、7,757亿元、1,174亿元。

(三)绿色低碳项目受重视

公共交通、供排水、生态建设和环境保护、水利建设、可再生能源、教育、科技、文化、养老、医疗、林业、旅游等多个领域PPP项目都具有推动经济结构绿色低碳化的作用。按该口径,截至6月末,全国入库项目中绿色低碳项目7,826个、投资额6.4万亿元,占全国入库项目的比重分别57.7%、39.3%。与上月末相比,净增入库205个,净增投资额1,740亿元,占全国入库项目的比重基本无变化。与去年末相比,净增入库1,214个,净增投资额9,670亿元,占全国入库项目的比重基本无变化。1-6月各阶段绿色低碳项目数和投资额对比见图3-3-1和图3-3-2。

图3-3-1 1-6月各阶段绿色低碳项目数对比(个)

图3-3-2 1-6月各阶段绿色低碳项目投资额对比(亿元)

截至6月末,已落地绿色低碳项目1,176个、投资额13,555亿元,分别占全国落地项目的58.2%、41.1%。与上月末相比,净增落地项目54个、投资额520亿元。与去年末相比,净增落地项目384个、投资额5,259亿元。

(四)幸福产业落地投资额占比近10%

根据《国务院办公厅关于进一步扩大旅游文化体育健康养老教育培训等领域消费的意见》(国办发〔2016〕85号),幸福产业主要范围为“旅游、文化、体育、健康、养老、教育培训等重点领域”。健康产业对应项目库内医疗卫生领域。

从入库项目来看,幸福产业入库项目呈增长趋势,旅游作为幸福产业的排头兵,优势明显。截至6月末,幸福产业项目数3,012个、投资额2.2万亿元,分别占当期项目总数和总投资额的22.2%和13.2%。与上月末相比,净增入库项目97个,净增投资额1,013亿元;与去年末相比,净增入库项目为498个,净增投资额为4,767亿元。见图3-4-1、图3-4-2。

图3-4-1 1-6月幸福产业入库项目数(个)

图3-4-2 1-6月幸福产业入库项目投资额(亿元)

从落地项目看,截至6月末,幸福产业落地项目318个、投资额2,838亿元,分别占当期落地项目总数和投资额的15.7%和8.6%。与上月末相比,当月净增落地项目23个、投资额115亿元;与去年末相比,上半年净增落地项目128个、投资额1,026亿元。

(五)民企参与行业数比去年增多

从社会资本合作方类型角度分析。截至6月末,495个落地的国家示范项目包括283个独家社会资本项目和212个联合体项目,签约社会资本共785家,包括民营独资159家、民营控股132家、港澳台21家、外商15家、国有独资247家、国有控股189家,另外还有类型不易辨别的其他22家。民营企业(含民营独资和民营控股)291家,占比37.1%(如图3-5-1),比上月末统计结果高0.9个百分点,比去年末统计结果低1.9个百分点,比去年同期统计结果高5.1个百分点。

图3-5-1 785家社会资本的分类及占比

从民营企业参与领域角度分析。民营、含民营及外资的联合体两类项目数合计240个,占落地项目数的48.5%,比上月末统计结果高1.2个百分点,比去年末统计结果低1.5个百分点,比去年同期统计结果高9.5个百分点。民营企业参与的行业领域达15个,如图3-5-2。其中,市政工程94个、生态建设和环境保护27个、养老16个、水利建设15个、交通运输14个、医疗卫生13个、教育12个、城镇综合开发11个、能源11个,其余皆为10个以下。民企参与行业领域数与上月相同,比去年末新增2个,比去年同期新增5个。

图3-5-2 含民营和外资的落地示范项目领域分布

附件下载:

相关文章:

京公网安备11010202000006号

京公网安备11010202000006号